ALERTA MÁXIMO: O FUTURO FISCAL COMEÇA AGORA!

Home / Notícias / Tributário / ALERTA MÁXIMO: O FUTURO FISCAL COMEÇA AGORA!Publicada em 05 de Dezembro de 2025

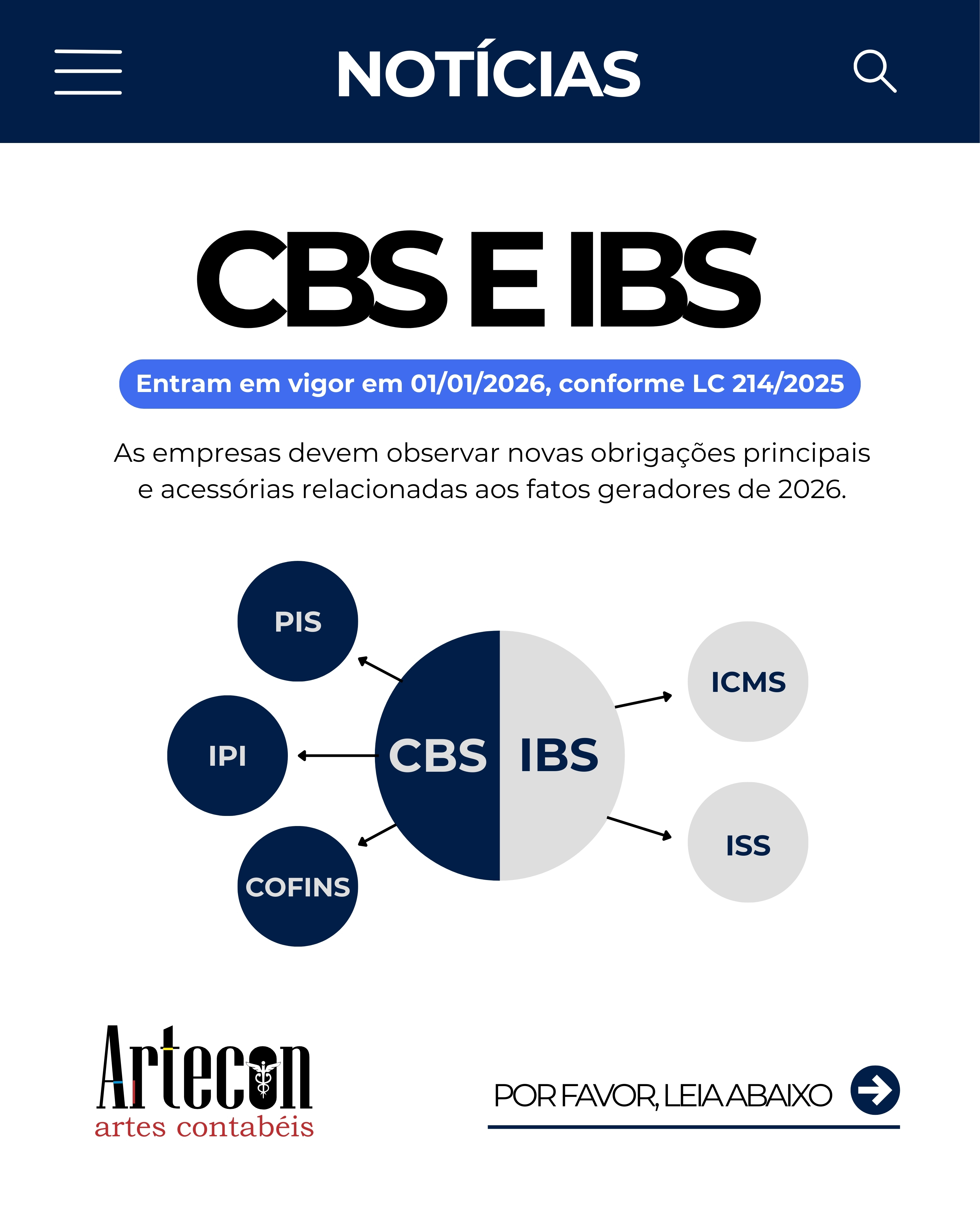

- Início da vigência – 1º de janeiro de 2026

A CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços) entram em vigor em 01/01/2026, conforme LC 214/2025.

As empresas devem observar novas obrigações principais e acessórias relacionadas aos fatos geradores de 2026.

- Obrigações principais a partir de 2026

As empresas ficam obrigadas a:

- Emitir documentos fiscais eletrônicos com destaque de CBS e IBS, conforme regras e layouts técnicos específicos.

- Entregar a Declaração dos Regimes Específicos – DeRE, quando disponibilizada.

- Entregar declarações específicas para plataformas digitais, conforme layouts oficiais.

A partir de julho de 2026, pessoas físicas que sejam contribuintes da CBS/IBS deverão inscrever-se no CNPJ, apenas para fins de apuração (não transforma PF em PJ).

- Documentos fiscais obrigatórios com CBS e IBS

A partir de 01/01/2026, todos os seguintes documentos deverão ser emitidos com destaque de CBS e IBS:

- NF-e

- NFC-e

- CT-e e CT-e OS

- NFS-e e NFS-e Via

- NFCom

- NF3e

- BP-e e BP-e TM

Se o contribuinte não conseguir emitir por falha exclusiva do ente federativo, não será considerado descumprimento da obrigação acessória.

- Leiautes já definidos, mas sem data de vigência

- NF-ABI (alienação de imóveis)

- NFAg (água e saneamento)

- BP-e Aéreo

As datas serão divulgadas em atos técnicos futuros.

- Leiautes ainda em construção

- NF-e Gás

- DeRE para instituições financeiras, planos de saúde, consórcios, seguros, previdência etc.

- Outros fatos geradores sem nota fiscal atualmente também terão documentos próprios com CBS e IBS.

- Plataformas digitais

A forma de prestação de informações sobre operações intermediadas será definida por ato técnico posterior.

- Dispensa de recolhimento em 2026

2026 será ano de testes para a CBS e o IBS.

- Quem cumprir as obrigações acessórias corretamente estará dispensado do recolhimento dos tributos em 2026.

- Contribuintes sem obrigação acessória definida também estarão dispensados.

- Fundos de Compensação de Benefícios Fiscais

A partir de janeiro/2026, titulares de benefícios fiscais onerosos do ICMS poderão solicitar:

- Habilitação para futuros direitos de compensação, via e-CAC (SISEN).

- Um requerimento deve ser enviado para cada benefício usufruído.

- Novas orientações

Atualizações adicionais serão publicadas em novos comunicados do CGIBS e da Receita Federal.

Compartilhe esta notícia nas nas redes sociais: